Морской регистр Мальты – самый крупный в Европе и 6-й по величине в мире. В частности, Мальта обладает одним из крупнейших регистров в Европе для прогулочных яхт и суперъяхт.

Успех Мальты в области морского судоходства, в частности, в отношении прогулочных яхт, основан на двух главных элементах:

1. Возможность финансово-бюджетного планирования в контексте лизинга яхт и суперъяхт при условии их использования в ЕС.

На Мальте действуют специальные руководящие принципы, применяемые при подаче заявлений в случаях долгосрочного лизинга/аренды прогулочных яхт. Согласно этим принципам, в течение срока аренды НДС применяется только при использовании яхты на территории ЕС. Исключения составляют случаи, когда НДС налагается на использование яхты за пределами ЕС.

Руководящие принципы, опубликованные в марте 2019 г. и действующие с ноября 2018 г., заменяют предыдущие принципы, впервые изданные в 2005 г. Новые руководящие принципы отображают опыт Мальты в данной отрасли, а также последние тенденции и методы работы ЕС.

В зависимости от целевого назначения, а также использования яхты для финансово-бюджетного планирования и эффективности может применяться ряд моделей. Льготные схемы лизинга, при которых мальтийские компании сдают в аренду прогулочную яхту физическому или юридическому лицу, не облагаемому налогом, могут быть выгодными исходя из данных принципов, поскольку НДС налагается на фактическое использование яхты в ЕС арендатором.

2. Репутация флага и регистра.

На Мальте предусмотрена простая процедура регистрации и снятия с учета судов, включая регистрацию и освобождение от ипотечных обязательств, что является основным условием для получения финансирования; конкурентоспособные пошлины на регистрацию и продление срока; минимальные технические требования к владельцам прогулочных яхт, позволяющие выбирать любой проект для своих яхт и обеспечивающие круглосуточные услуги по срочным вопросам.

Государственный отдел контроля по вопросам флага следит за соблюдением всех международных стандартов. Ограничения в вопросах национальности владельца, руководящих лиц или состава мальтийских судов отсутствуют.

Морской регистр Мальты – самый крупный в Европе и 6-й по величине в мире. В частности, Мальта обладает одним из крупнейших регистров в Европе для прогулочных яхт и суперъяхт.

Успех Мальты в области морского судоходства, в частности, в отношении прогулочных яхт, основан на двух главных элементах:

1. Возможность финансово-бюджетного планирования в контексте лизинга яхт и суперъяхт при условии их использования в ЕС.

На Мальте действуют специальные руководящие принципы, применяемые при подаче заявлений в случаях долгосрочного лизинга/аренды прогулочных яхт. Согласно этим принципам, в течение срока аренды НДС применяется только при использовании яхты на территории ЕС. Исключения составляют случаи, когда НДС налагается на использование яхты за пределами ЕС.

Руководящие принципы, опубликованные в марте 2019 г. и действующие с ноября 2018 г., заменяют предыдущие принципы, впервые изданные в 2005 г. Новые руководящие принципы отображают опыт Мальты в данной отрасли, а также последние тенденции и методы работы ЕС.

В зависимости от целевого назначения, а также использования яхты для финансово-бюджетного планирования и эффективности может применяться ряд моделей. Льготные схемы лизинга, при которых мальтийские компании сдают в аренду прогулочную яхту физическому или юридическому лицу, не облагаемому налогом, могут быть выгодными исходя из данных принципов, поскольку НДС налагается на фактическое использование яхты в ЕС арендатором.

2. Репутация флага и регистра.

На Мальте предусмотрена простая процедура регистрации и снятия с учета судов, включая регистрацию и освобождение от ипотечных обязательств, что является основным условием для получения финансирования; конкурентоспособные пошлины на регистрацию и продление срока; минимальные технические требования к владельцам прогулочных яхт, позволяющие выбирать любой проект для своих яхт и обеспечивающие круглосуточные услуги по срочным вопросам.

Государственный отдел контроля по вопросам флага следит за соблюдением всех международных стандартов. Ограничения в вопросах национальности владельца, руководящих лиц или состава мальтийских судов отсутствуют.

Ключевая информация о стране

"УДОБНЫЙ" ФЛАГ:Самый большой реестр в Европе,

6 место в мире | НДС НА ПРОГУЛОЧНЫЕ ЯХТЫ: Эффективная ставка 5.4% - 18% |

| БРУТТО-РЕГИСТРОВЫЙ ТОННАЖ СУДОВ: Свыше 57 миллионов | РЕГИСТРАЦИЯ СУДНА: 48 часов |

| КОЛИЧЕСТВО ЗАРЕГЕСТРИРОВАННЫХ СУДОВ: Свыше 11,000 | ДОСТУПНОСТЬ: 24-часовые услуги |

Законодательная основа

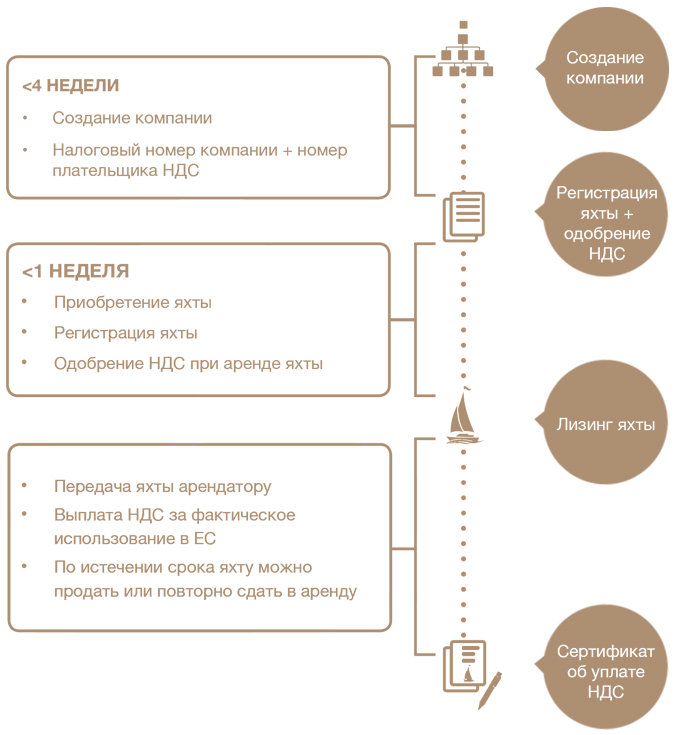

Начисление НДС на Мальте при аренде яхт основано на правилах, которые исходят из Директивы ЕС о НДС, Закона Мальты по НДС (Глава 406 Свода законов Мальты) и Руководящих принципов Мальты по лизингу/аренде прогулочных яхт, которые были приняты в марте 2019 года.

Согласно указанным нормативным актам, существует:

- краткосрочная аренда: аренда яхты на период до 90 дней; и

- долгосрочная аренда: аренда яхты на срок более 90 дней.

В случае краткосрочной аренды НДС на Мальте начисляется при аренде при условии, что яхта предоставляется в распоряжение арендатору на Мальте.

В случае долгосрочной аренды НДС на Мальте начисляется при условии, что услуга считается оказываемой на Мальте, т.е.:

- компания арендодателя зарегистрирована на Мальте; и

- яхта передается в распоряжение арендатору на Мальте.

Что касается долгосрочной аренды, которая осуществляется на Мальте, в руководящих принципах по лизингу/аренде прогулочных яхт изложены условия начисления НДС исключительно по части аренды, в рамках которой арендатор использует яхту в территориальных водах ЕС. Когда арендатор использует такую яхту за пределами ЕС или в международных водах, НДС не начисляется. Такое условие основано на статье 59a Директивы о НДС, которая позволяет государствам-членам облагать налогом получение услуг (включая аренду прогулочных яхт) в течение срока такого фактического использования в ЕС. Местом передачи прогулочных яхт в лизинг/аренду считаются места за пределами территориальных вод ЕС, если фактическое использование имеет место за пределами ЕС. Передача осуществляется на условиях, изложенных в руководящих принципах.

Следовательно, арендатор должен предоставить арендодателю документы, подтверждающие фактическое использование яхты арендатором в территориальных водах ЕС и за их пределами в течение срока аренды.

С учетом того, что платежи за аренду яхты обычно осуществляются авансом, руководящие принципы также предусматривают:

- метод расчета НДС, подлежащего выплате на основании предварительного коэффициента, с учетом которого подаются первые налоговые декларации по НДС, и выплачивается НДС; и

- механизм корректировки, который в итоге позволяет удостовериться в том, что выплата НДС в течение срока аренды соответствует фактическому использованию яхты арендатором в территориальных водах ЕС.

Преимущества

- НДС на Мальте исключительно при использовании в ЕС

- Ставка НДС 18 %, самая низкая среди портовых государств ЕС

- Механизмы корректировки НДС к выплате за фактическое использование в ЕС

- Руководящие принципы, которые отражают тенденции и методы работы ЕС

Соответствие

- Арендатор: компания, зарегистрированная на Мальте для целей НДС

- Аренда: долгосрочная, более 90 дней

- Арендатор: физическое или юридическое лицо, которое арендует яхту для частного использования

- Отчетность: хранится для предоставления данных по использованию и НДС, который начисляется за использования в ЕС

- Яхта: передается арендатору на Мальте

Процесс и сроки

Почему мы?