增值税(VAT)是对在欧盟增值税区域内购买或销售买卖的商品和服务征收的消费税。增值税必须经由货物的销售方/服务的提供者向税务机关缴纳,费用则由消费者承担。

在欧盟游艇的使用及其在欧盟领海的自由流通的情况下,在欧盟购买或正式进口的游艇涉及增值税问题。私人游艇和商用游艇适用不同的规则。

为了财务规划和有效性,根据游艇的预期操作和用途,可使用不同的模型。有利的租赁安排,其中实体租赁游艇予免税人士或实体,会提供有吸引力的财务建议。针对特定情况的最合适的模型取决于游艇的技术参数和预期用途。

增值税(VAT)是对在欧盟增值税区域内购买或销售买卖的商品和服务征收的消费税。增值税必须经由货物的销售方/服务的提供者向税务机关缴纳,费用则由消费者承担。

在欧盟游艇的使用及其在欧盟领海的自由流通的情况下,在欧盟购买或正式进口的游艇涉及增值税问题。私人游艇和商用游艇适用不同的规则。

为了财务规划和有效性,根据游艇的预期操作和用途,可使用不同的模型。有利的租赁安排,其中实体租赁游艇予免税人士或实体,会提供有吸引力的财务建议。针对特定情况的最合适的模型取决于游艇的技术参数和预期用途。

国家特色

| 解决方案: 定制 | 处理时间: 4 – 8 周 |

| 出入欧盟: 无限制 | 游艇旗帜: 自由选择 |

声誉: 欧洲典范 |

游艇长度: 无限制 |

法律基础

欧盟成员国之间的增值税待遇有着些微差异,但都遵从欧盟增值税指令 。

不同的欧盟成员国适用不同的增值税税率,从卢森堡的17%到匈牙利的27%不等。值得注意的是,马耳他的增值税税率为18%,是港口国家中最低的。

虽然所有欧盟成员国都是增值税地区的一部分(某些特定地区除外),但也包括一些非欧盟国家,特别是摩纳哥,在增值税征收上与法国捆绑在一起。

游艇租赁增值税适用的增值税规则分为两种:

- 短期租赁:租用游艇不超过90天

- 长期租赁:租用游艇90天以上。

根据正在使用的游艇租赁模式和欧盟增值税指令在当地的执行情况,不同的适用规则将被采取。

优势

- 已验证的解决方案

- 持有实体:资产保护/风险隔离

- 成本:相对较低的设立和运营费用

- 欧盟及欧洲司法管辖区

- 8周内完成公司架构及游艇注册

资质

- 出租人:在相关国家注册增值税的实体

- 游艇:出租人实体购买

- 当局批准增值税

- 游艇租赁给第三方

- 游艇在相关国家由承租人自由支配

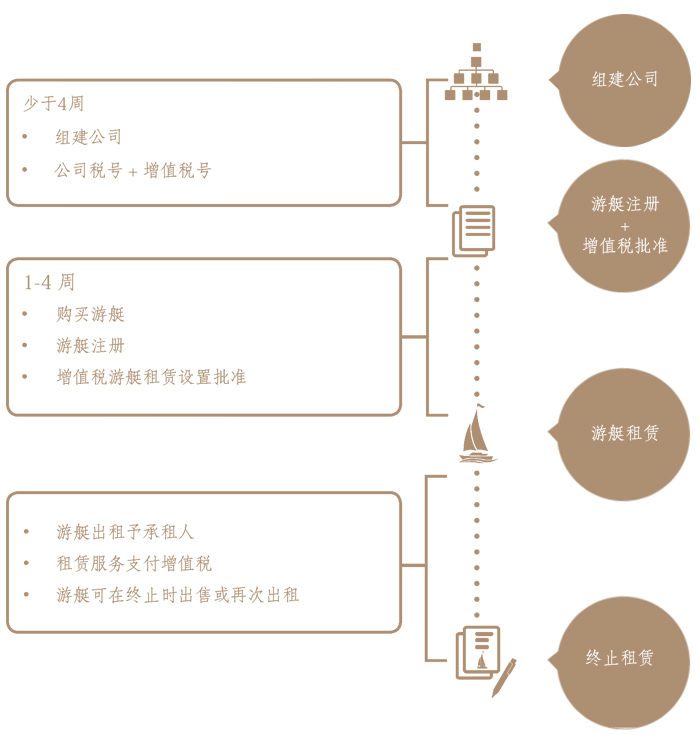

流程及时间

为什么与我们合作