凡下面列出的参与免税如不适用,或者公司没有选择豁免,马耳他控股公司将受到收入较少的可扣除费用税按35%的税率征收企业所得税。在收到分红,股东有权利要求所缴纳的税款全部或部分退还,根据所收到的收入的种类和来源有资格。马耳他公司的股东将有资格获得退款如下:

- 100% 的已缴马耳他税款,前提是收入或收益来源自符合PH资格的投资,如果属于股息收入,此类PH 须在安全范围内或满足反滥用条款,详述如下.

- 5/7 的已缴马耳他税款,前提是公司收入源自某一PH的被动利息或特许权使用费,该PH不在安全范围内或不满足反滥用条款

- 在马耳他应缴税款的2/3,前提是收入已受惠于双重课税减免.

- 所有其他情况为马耳他税款的 6/7

凡下面列出的参与免税如不适用,或者公司没有选择豁免,马耳他控股公司将受到收入较少的可扣除费用税按35%的税率征收企业所得税。在收到分红,股东有权利要求所缴纳的税款全部或部分退还,根据所收到的收入的种类和来源有资格。马耳他公司的股东将有资格获得退款如下:

- 100% 的已缴马耳他税款,前提是收入或收益来源自符合PH资格的投资,如果属于股息收入,此类PH 须在安全范围内或满足反滥用条款,详述如下.

- 5/7 的已缴马耳他税款,前提是公司收入源自某一PH的被动利息或特许权使用费,该PH不在安全范围内或不满足反滥用条款

- 在马耳他应缴税款的2/3,前提是收入已受惠于双重课税减免.

- 所有其他情况为马耳他税款的 6/7

国家特色

| 欧盟税收制度: 欧盟一致通过 |

欧盟:欧盟和欧元区成员 |

| 资本税: 无 |

工作人口:高素质、多语言的工作人口 |

| 资本收益免税: 对某些股票和不动产转让 |

无预提税: 对境外股息、利息或特许权使用费

|

| 双重课税协定: 广泛的避免双重课税协定网络 |

|

法律基础

马耳他控股公司的税收原则来源于马耳他所得税法和马耳他所得税管理法。

所得税法规定了税收待遇的收入,比如概述利润或股息将被征税的方式。它还提供了资本收益,如收益来自位于马耳他的不动产转移派生的税收待遇。马耳他退税制度,与其他手续一起由所得税管理法规定。

优势

- 欧盟司法管辖区的声誉

- 参与免税政策

- 对控股活动无限制

- 无出站股息预提所得税

- 非马耳他居民股权收益免税

资质

- 在欧盟居住或注册

- 国外收入增税15%

- 不到50%的收入是从被动利息产生

- 非本地公司股权持有不代表一个投资组合

- 非本地公司或被动利息缴纳不少于5%税款

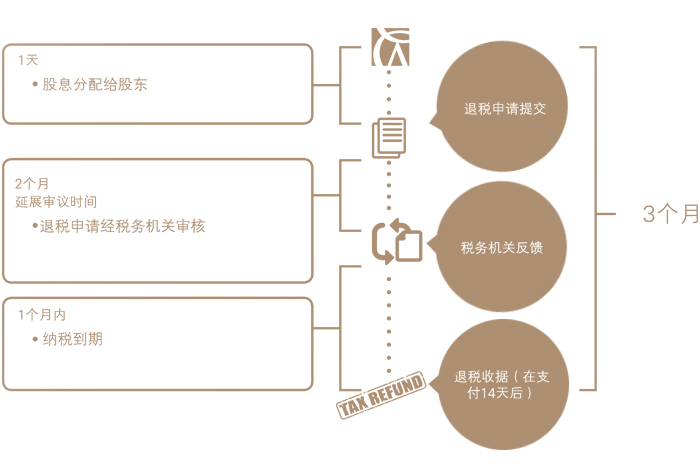

流程及时间

为什么与我们合作